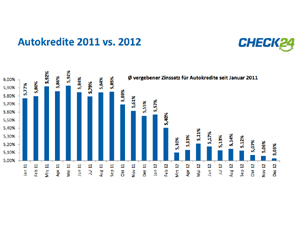

Autokäufer aus ganz Deutschland nahmen 2012 Kredite von durchschnittlich 11.496 Euro auf, um Fahrzeuge zu finanzieren.

Ulf Heyden

Ulf Heyden

Was Tagesgeldkonten für Kinder bringen

Kinder dürfen ein Jahreseinkommen von 8.004 Euro haben, ohne dabei Steuern zu zahlen.

Private Krankenversicherung: Tarifwechsel kann Beitrag senken

Wem die Beiträge für die Private Krankenversicherung zu hoch sind, kann seinen Tarif abspecken oder in einen günstigeren Tarif beim gleichen Versicherer wechseln, um Geld zu sparen.

Wann das Finanzamt den Umzug zahlt

In vielen Fällen können die Kosten für einen Umzug vollständig oder zumindest teilweise als Werbungskosten in der Steuererklärung steuermindernd berücksichtigt werden. Dies kann als Pauschale (als Umzugskostenpauschale) oder auch per Einzelnachweis erfolgen.

Wie Sie die privaten Finanzen schnell und einfach verwalten

Wenn man den Überblick über seine Konten wie Girokonto, Tagesgeld und Depot behalten möchte, ist es nicht immer leicht, denn oft sind die Konten ja bei verschiedenen Banken oder Instituten.

Elektrisierend: Energiewende in den eigenen vier Wänden

Der Strompreis in Deutschland variiert von Jahr zu Jahr. In 2013 müssen die Verbraucher mit erhöhten Energiekosten rechnen, nicht zuletzt auch aufgrund der gestiegenen EEG-Umlage. Um den Geldbeutel, aber gleichzeitig auch die Umwelt zu schonen, hilft nur im eigenen Haushalt zu sparen oder den Stromanbieter zu wechseln. Denn so kann jeder den Stromverbrauch und die Energiekosten eindämmen – mit ganz einfachen Mitteln. Vor allem zur lichtarmen und kalten Winterzeit lohneswert! [ad] Die Energiewende hat für den Verbraucher bekanntlich auch ihre Schattenseiten, denn: 2013 erhöht sich der Strompreis erneut, um durchschnittlich 13 Prozent pro Haushalt. Strom sparen in den eigenen vier Wänden fängt mit der Umstellung von der alten Glühbirne zur Energiesparlampe an. Das schont auch die Umwelt. Vor allem im Herbst und Winter lohnt es sich auf den Stromverbrauch zu achten. So entweicht beispielsweise permanent Wärme, wenn das Fenster immer nur halb offen steht. Ein unnötiger Energieverlust. Lieber ein paar Mal am Tag richtig lüften, denn das ist deutlich effizienter. Wichtig ist auch die Heizung, die den Großteil des Energieverbrauchs in Haushalten ausmacht. Konkrete Stromspar-Tipps: Wenn Sie die Temperatur um zwei Grad reduzieren, wird sich Ihr Wohlbefinden nicht so stark verändern, und gleichzeitig haben Sie aber Kosten gespart. Hier müssen Sie nur darauf achten, dass Sie die Heizung, zum Beispiel wenn Sie längere Zeit nicht zuhause sind, nicht ganz runterdrehen, weil dann die Aufwärmung des Raumes viel zu viel Energie und damit Kosten verursacht. Sparen lässt sich auch in der Küche. Wenn der Topf beim Kochen zu klein ist, geht unnötig Energie verloren. Ist er zu groß, dauert das Ankochen sehr lange. Wichtig also, dass Topf und Platte miteinander harmonieren, nicht nur Topf und Deckel. Wer im eigenen Heim häufig technische Geräte nutzt und trotzdem Strom sparen will, kann die Helligkeit bei Bildschirmen herunter regeln und sollte dran denken, alles komplett abzuschalten. Denn viele HiFi-Geräte verbrauchen im Standby-Modus unnötig Strom. Und ob nun zur Weihnachts-, Winter- oder Sommerzeit – Stromversorger vergleichen! Denn ein Anbieterwechsel kann sich zu jeder Jahreszeit auszahlen. Wer etwas für die Umwelt tun möchte, findet auch Ökostrom. Bei Ökotarifen sind die Gütesiegel wichtig. Das OK-Power Label zum Beispiel garantiert echten Ökostrom. [ad]

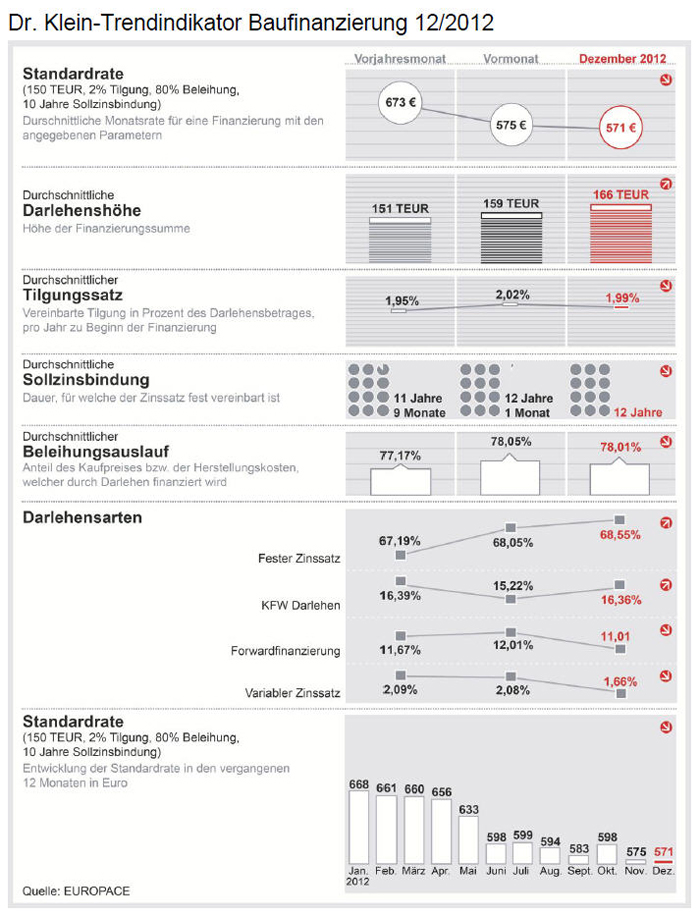

Darlehensrate für Baufinanzierungen erreicht neuen Tiefststand

Vor dem Hintergrund, dass sich das Zinsniveau immer noch auf dem Tiefststand befindet, sinkt die monatliche Standardrate des Dr. Klein-Trendindikators Baufinanzierung im Dezember 2012 nochmals unter den bereits niedrigen Wert des Vormonats und liegt bei 571 Euro.

Vier wichtige Tipps zum Wohnungsumzug

Der Umzug in ein neues Zuhause will gut organisiert sein. Damit Sie zwischen all den Kisten und Verträgen nicht den Überblick verlieren, hier die vier wichtigsten Tipps.

Wie Bundesbürger den Datenschutz im Internet sehen

Der Großteil der deutschen Bevölkerung (70 Prozent) sieht sich selbst in der Verantwortung, wenn es um den Schutz persönlicher Daten geht. Nur 17 Prozent sind der Meinung, dass der Gesetzgeber für den Schutz persönlicher Daten zuständig ist. Es folgen die Anbieter, die die Daten abfragen (sieben Prozent), Datenschutzbehörden (drei Prozent) und Verbraucherschutzstellen (zwei Prozent). Bedenken bei der Herausgabe persönlicher Daten haben Verbraucher laut der Studie der TNS Emnid Medien- und Sozialforschung insbesondere bei Gewinnspielen (82 Prozent) und sozialen Netzwerken (78 Prozent). Mehr Vertrauen genießen dagegen Krankenkassen und Versicherer sowie Banken.

Rabatte auf Neuwagen sinken

Zum Start in das neue Autojahr lässt der Preiskampf bei Neuwagen nach. Der vom Center Automotive Research (CAR) der Universität Duisburg-Essen ermittelte Rabattindex sank im Dezember 2012 im Vergleich zum Vormonat das zweite Mal in Folge.