Cool, trendy, günstig….Dienstrad! Seit 2012 unterstützt eine Änderung im Steuergesetz Arbeitnehmer dabei, ihren Traum vom Pedelec oder eBike zu realisieren.

Cool, trendy, günstig….Dienstrad! Seit 2012 unterstützt eine Änderung im Steuergesetz Arbeitnehmer dabei, ihren Traum vom Pedelec oder eBike zu realisieren.

Was die steuerliche Gleichstellung von Dienstwagen und Dienstrad bringt

Cool, trendy, günstig….Dienstrad! Seit 2012 unterstützt eine Änderung im Steuergesetz Arbeitnehmer dabei, ihren Traum vom Pedelec oder eBike zu realisieren.

Viele Mitarbeiter sehen einen Dienstwagen, den sie auch privat nutzen dürfen, als besondere Anerkennung des Arbeitgebers. Doch die Freude über die gewährte Zusatzleistung kann schnell verfliegen, wenn es an die Steuererklärung geht.

Viele Mitarbeiter sehen einen Dienstwagen, den sie auch privat nutzen dürfen, als besondere Anerkennung des Arbeitgebers. Doch die Freude über die gewährte Zusatzleistung kann schnell verfliegen, wenn es an die Steuererklärung geht.

Die Zahl der Selbstanzeigen war im 1. Halbjahr 2013 so hoch wie noch nie. Abgesehen von Ulli Hoeneß, der die deutschen Steuerfahnder auf Trab und die deutschen Steuerpflichtigen zum Schwitzen bringt, sind die betroffenen Steuerpflichtigen, die Auslandskonten unterhalten, häufig im Seniorenalter oder fühlen sich selbst wirtschaftlich oder kaufmännisch überfordert.

Mit welcher Partei fahre ich steuerlich am besten? Der neue Wahlrechner „Steuer-O-Mat“ – anlässlich der diesjährigen Bundestagswahl erstmals im Einsatz – bietet in einer zentralen Frage eine einfache und schnelle Entscheidungshilfe.

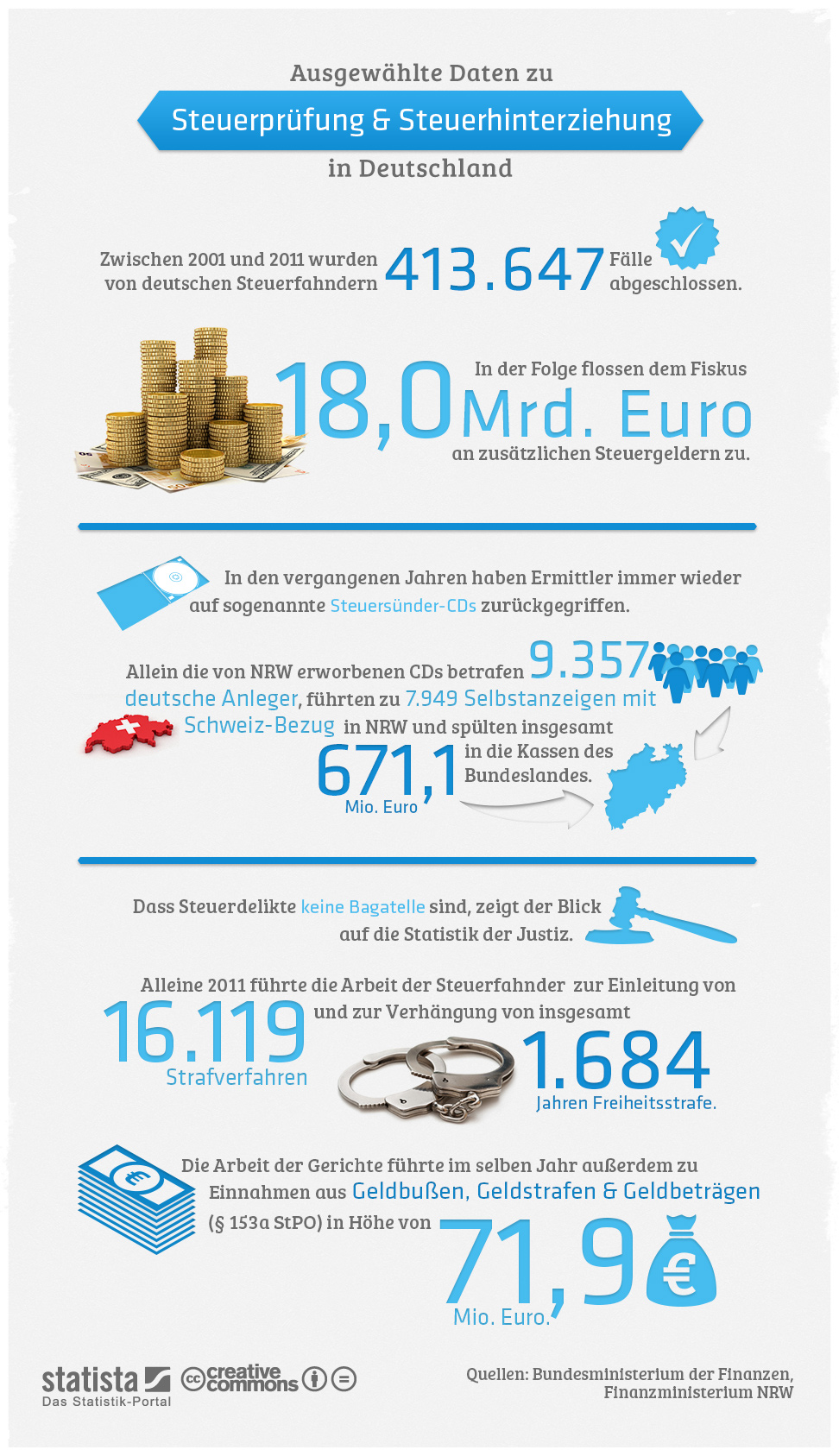

Eine beeindruckende Infografik zur Steuerprüfung und Steuerhinterziehung in Deutschland hat Statista rausgebracht.

Junge Unternehmen aus der Dienstleistungsbranche stehen in einer harten Konkurrenz zu bereits etablierten Firmen und führen oft unzählige Gespräche mit potenziellen Kunden. Das Finanzamt erkennt häufig den Vorsteuerabzug aus Bewirtungsrechnungen nicht an, wenn kein direkter Auftrag folgt. In diesem Fall fehlt ein direkter und unmittelbarer Zusammenhang der Bewirtungskosten mit Einnahmen aus unternehmerischer Tätigkeit. [ad] Steuerberaterin Bettina M. Rau-Franz weist in diesem Zusammenhang auf ein Urteil des Finanzgerichts (FG) München (FG-Urteil München vom 26.02.2010, Az. 14 K 4676/06, rechtskräftig, Revision wurde nicht zugelassen) hin, das in einem ähnlichen Fall zu befinden hatte. Dieser betraf ein Unternehmen aus der IT-Branche. Das FG München räumte zwar ein, dass nicht jedes Akquisegespräch zu einem Auftrag führen könne. Für den Vorsteuerabzug reiche es jedoch aus, dass der Zusammenhang der Bewirtung mit der unternehmerischen (Gesamt)tätigkeit anhand objektiver Anhaltspunkte nachgewiesen werde. [ad] Dazu reicht es für die Finanzrichter aus, dass der Zweck der Bewirtung beispielsweise wie folgt umschrieben werde: „Planungsgespräch EDV-Anlage“, „PC-Beratung“ und „Kundengespräch“. Die konkreten Anlässe für die Bewirtung seien damit zwar nur allgemein umschrieben, der Bezug zur unternehmerischen Tätigkeit aber dennoch auch schon dadurch gegeben.

Auch wenn man Uli Hoeneß zu Güte halten kann, dass er eine Reihe von Selbstanzeigen mit seinem Fall initiiert hat, so stellt sich doch die Frage der Gerechtigkeit.

Auch wenn man Uli Hoeneß zu Güte halten kann, dass er eine Reihe von Selbstanzeigen mit seinem Fall initiiert hat, so stellt sich doch die Frage der Gerechtigkeit.

Finanzbeamte erkennen Steuersünder am besten, wenn sie sich nicht an den offiziellen Prüfkatalog halten, sondern nur auf ihr Bauchgefühl vertrauen.

Der Vorstandschef des Sportartikelkonzerns Adidas, Herbert Hainer, zugleich Vize-Aufsichtsratschef des FC Bayern München, hat sich für den Verbleib von Uli Hoeneß als Aufsichtsratschef des Rekordmeisters ausgesprochen.