Jeder vierte Arbeitnehmer muss vorzeitig aus gesundheitlichen Gründen aus dem Arbeitsleben aus-scheiden, so die Statistik der deutschen Rentenversicherung. Altersrente können die Betroffenen noch nicht in Anspruch nehmen – also wovon leben? Das soziale Sicherungssystem sieht dafür die Erwerbsminderungsrente vor. Wer aus gesundheitlichen Gründen weniger als sechs Stunden täglich arbeiten kann, wobei die Lage auf dem Arbeitsmarkt keine Rolle spielt, kann eine Erwerbsminderungsrente bekommen. Die Höhe richtet sich nach dem noch vorhandenen Arbeitsvermögen. Wer noch mindestens drei Stunden am Tag arbeiten kann, bekommt die halbe Erwerbsminderungsrente. Erst wenn auch das nicht mehr möglich ist, wird die volle Erwerbsminderungsrente gezahlt.

Jeder vierte Arbeitnehmer muss vorzeitig aus gesundheitlichen Gründen aus dem Arbeitsleben aus-scheiden, so die Statistik der deutschen Rentenversicherung. Altersrente können die Betroffenen noch nicht in Anspruch nehmen – also wovon leben? Das soziale Sicherungssystem sieht dafür die Erwerbsminderungsrente vor. Wer aus gesundheitlichen Gründen weniger als sechs Stunden täglich arbeiten kann, wobei die Lage auf dem Arbeitsmarkt keine Rolle spielt, kann eine Erwerbsminderungsrente bekommen. Die Höhe richtet sich nach dem noch vorhandenen Arbeitsvermögen. Wer noch mindestens drei Stunden am Tag arbeiten kann, bekommt die halbe Erwerbsminderungsrente. Erst wenn auch das nicht mehr möglich ist, wird die volle Erwerbsminderungsrente gezahlt.

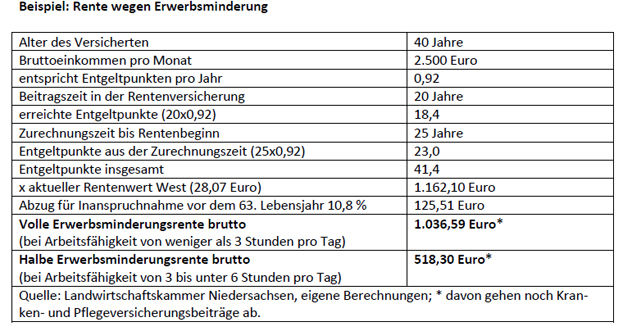

Die Höhe der Erwerbsminderungsrente richtet sich nach den Entgeltpunkten, die der Versicherte bisher angesammelt hat. Die Jahre zwischen dem Eintritt der Erwerbsminderung und dem regulären Renteneintrittsalter werden als Zurechnungszeit behandelt, für die nach dem Durchschnitt der bisher erworbenen Entgeltpunkte weitere hinzugerechnet werden. Dann gibt es wieder Abschläge für jeden Monat, den der Rentenbeginn vor Vollendung des 63. Lebensjahrs liegt, maximal 10,8 Prozent. Seit 2012 wird auch bei der Erwerbsminderungsrente das Regelrentenalter schrittweise von 65 auf 67 Jahre angehoben. Entscheidend für die Betroffenen ist, dass zwischen der Erwerbsminderungsrente und dem bisherigen Einkommen eine große Lücke klafft.

Nicht jeder bekommt eine Rente, wenn er erwerbsgemindert ist. Erst wenn der Versicherte in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre lang Pflichtbeiträge in die gesetzliche Rentenversicherung eingezahlt hat, besteht ein Anspruch. Diese als 3/5-Regel bezeichnete Voraussetzung entfällt nur bei voller oder teilweiser Erwerbsminderung wegen eines Arbeitsunfalls oder einer Wehrdienstbeschädigung oder wenn eine volle Erwerbsminderung innerhalb von sechs Jahren nach Beendigung einer Ausbildung eingetreten ist. Es gilt eine Wartezeit von fünf Jahren, das heißt, der Antragsteller muss vor Eintritt der Erwerbsminderung mindestens fünf Jahre versichert gewesen sein. Wegen dieser Zugangsvoraussetzungen stehen Berufsanfänger in den ersten fünf Jahren meist ohne Anspruch auf eine Erwerbsminderungsrente da.

[ad]

Berufsunfähigkeitsversicherung ist unverzichtbar

Weil die Erwerbsminderungsrenten nicht zum Leben reichen, ist der Abschluss einer Berufsunfähigkeitsversicherung ein Muss. Sie bewahrt vor dem finanziellen Ruin, wenn jemand wegen eines Unfalls oder einer Krankheit keine oder nur in sehr geringem Maße eine berufliche Tätigkeit ausüben kann.

Die Berufsunfähigkeitsversicherung sollte so bemessen sein, dass sie die Lücke zwischen der Erwerbsunfähigkeitsrente und dem letzten Nettoeinkommen schließt. Weil die Prämien mit zunehmendem Abschlussalter steigen, wird es für Ältere schwierig, eine gute und bezahlbare Berufsunfähigkeitsversicherung zu finden. Deshalb sollten schon junge Beschäftigte, am besten bereits bei Eintritt ins Berufsleben, eine Berufsunfähigkeitsversicherung abschließen.

[ad]

Vertrauensschutz für Ältere

Ausgenommen von der Erwerbsminderungsrente sind nur Versicherte, die vor dem 2. Januar 1961 geboren wurden. Sie können bei gesundheitlichen Einschränkungen eine Rente wegen Berufsunfä-higkeit bekommen, wenn sie in ihrem bisherigen Beruf nicht mehr oder nur noch weniger als sechs Stunden täglich arbeiten können – auch dann, wenn sie in einem anderen Beruf noch mindestens sechs Stunden einsetzbar wären.