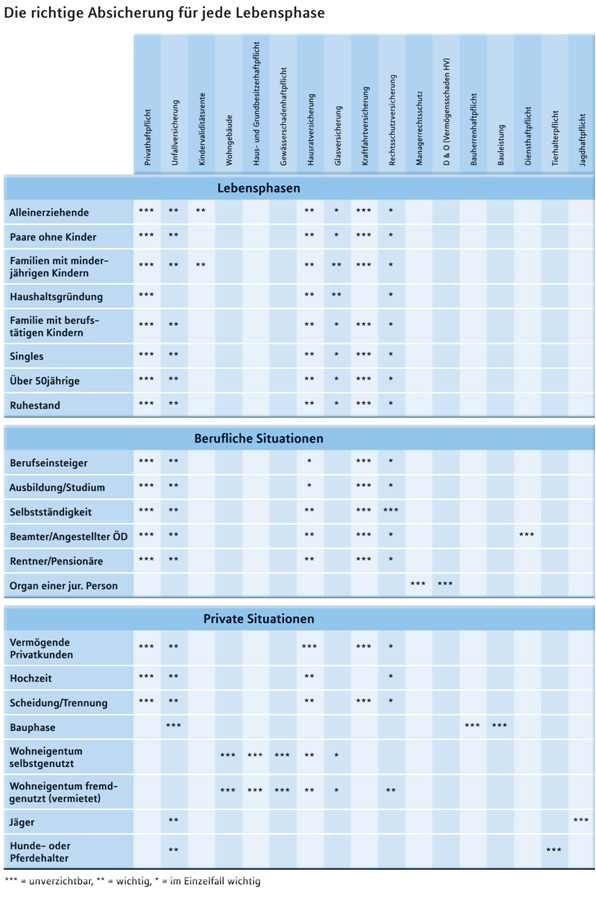

Privathaftpflicht-, Hausrat-, Wohngebäudeversicherung. In der untenstehenden Grafik erfahren Sie, welche Sachversicherungen für wen sinnvoll sind.

Privathaftpflicht-, Hausrat-, Wohngebäudeversicherung. In der untenstehenden Grafik erfahren Sie, welche Sachversicherungen für wen sinnvoll sind.

Während einige Sachversicherungen ein absolutes Muss darstellen, sind andere eher optional, manche auch verzichtbar. MLP hat eine Übersicht erstellt, die verschiedene berufliche und private Situationen berücksichtigt (siehe Grafik unten).

Privathaftpflicht ist unverzichtbar

Die mit Abstand wichtigste Versicherung ist die Privathaftpflicht, obwohl sie nicht per Gesetz vorgeschrieben ist. Ob für Alleinerziehende, Familien, Singles oder Rentner – eine solche Versicherung ist in jeder Lebensphase und beruflichen Situation sinnvoll. Denn sie kommt für alle berechtigten Schadensersatzansprüche Dritter auf und unterstützt bei der Abwehr unberechtigter Forderungen. „Wichtig ist die Haftpflichtversicherung vor allem bei größeren Schäden, beispielsweise wenn man mit dem Fahrrad nicht mehr bremsen kann und einen Passanten verletzt“, sagt Michael Schwarz, Leiter Sachversicherung von MLP.

[ad]

Kfz-Versicherung gesetzlich verpflichtend

Für Autofahrer, die ein eigenes Fahrzeug besitzen, ist eine Kfz-Haftpflichtversicherung gesetzlich vorgeschrieben. Sie deckt vom Versicherten verursachte Ansprüche ab. Dies gilt für Sach- und Personenschäden.

Unfall- und Hausratversicherung: Bedarf prüfen

Für die meisten wichtig und sinnvoll, aber nicht zwingend notwendig, ist darüber hinaus eine private Unfallversicherung, die die Kosten nach einem Unfall übernimmt. „Hier sollte sich jeder an seinem persönlichen Sicherheitsbedürfnis orientieren“, sagt Schwarz. Wichtig bei einer Unfallversicherung ist das Kleingedruckte. Der Vertrag sollte unbedingt auch die Kostenübernahme bei Verletzungen durch so genannte „Eigenbewegung“ beinhalten, ansonsten kommt der Versicherer zum Beispiel nicht für einen beim Joggen erlittenen Kreuzbandriss auf.

Eine Hausratversicherung ist nur sinnvoll, wenn die Gegenstände im Haus entsprechend wertvoll sind. Sie greift bei Einbrüchen, witterungsbedingter Zerstörung durch Blitzschlag, Hagel oder Leitungswasser. „Elementarschäden wie Hochwasser müssen dagegen meist als Zusatzbaustein abgeschlossen werden. Auch beinhalten nicht alle Policen den Verzicht auf grobe Fahrlässigkeit“, sagt Schwarz. Grob fahrlässig ist zum Beispiel, eine Kerze unbeaufsichtigt in der eigenen Wohnung brennen zu lassen.

[ad]

Sondersituation Hausbau

Ist ein Hausbau geplant, sollte in der Bauphase eine Bauherrenhaftpflicht-, eine Bauleistungsversicherung sowie eine Feuer-Rohbauversicherung abgeschlossen werden. „Die Bauherrenhaftpflichtversicherung bietet Schutz gegen Ansprüche, die entstehen, wenn beispielsweise Sicherungspflichten verletzt werden“, sagt Schwarz. Die Bauleistungsversicherung hingegen schützt Bauherren vor Schäden, die unvorhersehbar sind – zum Beispiel durch höhere Gewalt wie Hochwasser oder Sturm und wenn das Eigentum des Bauherren mutwillig zerstört, gestohlen oder durch Materialfehler beschädigt wird. Ist das Haus schließlich fertig, schützt eine Wohngebäudeversicherung vor Feuer-, Sturm- oder Leitungswasserschäden. Zusätzlich kann eine Absicherung gegen Elementarschäden abgeschlossen werden.

Mietrechtsschutz je nach persönlichem Risikoempfinden sinnvoll

Für Mieter und Vermieter hingegen ist unter Umständen eine Mietrechtsschutz- bzw. Vermieterrechtsschutzversicherung zu empfehlen – je nach persönlichem Sicherheitsbedürfnis. Die Versicherung übernimmt grundsätzlich die Kosten und Kostenvorschüsse, die bei Rechtsstreitigkeiten zum Beispiel im Rahmen von Mietverträgen entstehen. Es handelt sich dann hauptsächlich um Kosten für den eigenen Rechtsanwalt, für den Anwalt des Gegners sowie für Zeugen, Sachverständige und die Gerichtskosten.

Absicherung auf berufliche Situation anpassen

Überprüft werden sollte neben der privaten auch die berufliche Situation. So ist bei einer Selbstständigkeit eine entsprechende Rechtsschutzversicherung zu empfehlen. Denn im Fall einer Klage können sich Anwalts- und Gerichtskosten schnell auf einen Betrag summieren, der ohne Unterstützung kaum zu schultern ist. Eine spezielle Managerrechtsschutzversicherung ist dagegen nur für Geschäftsführer, Vorstände oder Aufsichtsräte sinnvoll (Organe einer juristischen Person).

Die nachstehende Grafik zeigt nochmals für jede Lebensphase eine Empfehlung für die Absicherung.

[ad]