Kreditnehmer haben gegenwärtig gute Karten: Das Zinsniveau für Privatkredite ist momentan niedrig wie selten zuvor. Bankkunden, die hingegen in den vergangenen Jahren einen Kredit aufgenommen haben, müssen für ihre Zinszahlungen meist deutlich tiefer in die Tasche greifen.

Für sie kann sich eine Umschuldung der Kreditrestschuld lohnen, denn je größer die Differenz zwischen altem und neuem Zins ist, desto größer die Ersparnis bei der Umschuldung. Als Faustformel gilt: Je größer die Restschuld und -laufzeit des Kredites, desto lohnenswerter ist die Ablösung des bestehenden durch einen neuen Kredit.

Für sie kann sich eine Umschuldung der Kreditrestschuld lohnen, denn je größer die Differenz zwischen altem und neuem Zins ist, desto größer die Ersparnis bei der Umschuldung. Als Faustformel gilt: Je größer die Restschuld und -laufzeit des Kredites, desto lohnenswerter ist die Ablösung des bestehenden durch einen neuen Kredit.

Umschuldung kann Zinslast beispielsweise um bis zu 500 Euro reduzieren

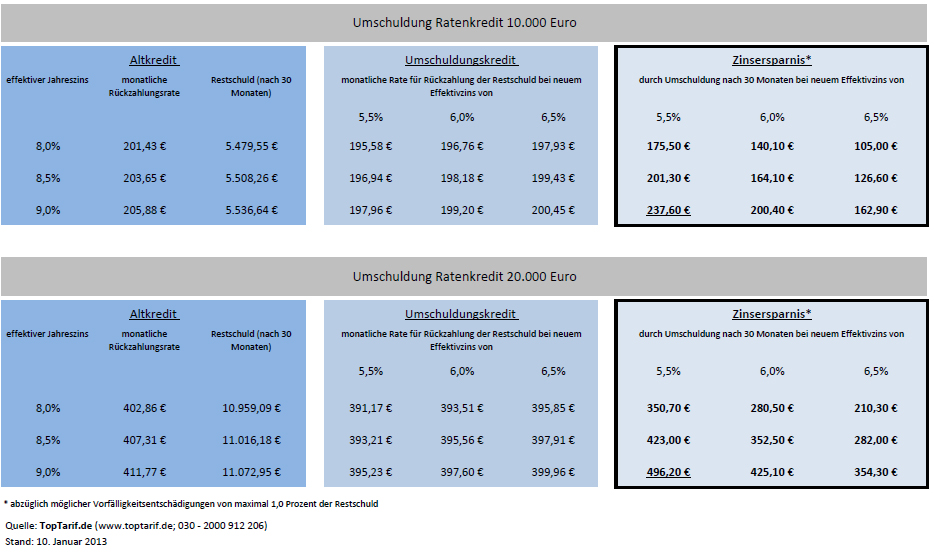

So kann beispielsweise ein Verbraucher, der Mitte 2010 einen Kredit über 10.000 Euro* mit einem effektiven Jahreszins von 9,0 Prozent und einer Laufzeit von 60 Monaten aufgenommen hat, bei einer Neufinanzierung der Restschuld zu 5,5 Prozent seine Zinslast um bis zu 238 Euro reduzieren. Noch höher fällt die Zinsersparnis aus, wenn sich der vor zweieinhalb Jahren aufgenommene Kredit auf 20.000 Euro beläuft. Wird diese Finanzierung* durch ein Darlehen mit einem Effektivzins von 5,5 Prozent abgelöst, reduzieren sich die Zinszahlungen um stattliche 496 Euro.**

Ratenkredite umschulden: Zinsersparnis von bis zu 500 Euro möglich

Umschuldung Ratenkredit 20.000 Euro

monatliche Rate für Rückzahlung der Restschuld bei neuem Effektivzins von durch Umschuldung nach 30 Monaten bei neuem Effektivzins von

Parameter der Berechnungen: Kredit aufgenommen Mitte 2010 mit einer Laufzeit von 60 Monaten, Umschuldung nach 30 Monaten; angenommener effektiver Jahreszins Altkredit: 8,0 Prozent, 8,5 Prozent und 9,0 Prozent; angenommener effektiver Jahreszins Umschuldungskredit: 5,5 Prozent, 6,0 Prozent und 6,5 Prozent

Tabelle: Zinsersparnis durch Umschuldung

Tabelle: Zinsersparnis durch Umschuldung

Wer kann umschulden und wie funktioniert Umschuldung?

Verbraucher, die bereits Kreditnehmer sind, sollten prüfen, welcher Zinssatz für ihren Kredit gewährt wurde und ob es sich dabei um eine variable oder eine feste Verzinsung handelt. Variable Zinsen werden bei Änderungen des allgemeinen Zinsniveaus meist automatisch angepasst, feste Zinsen nicht. Kreditnehmer mit Festzinsvereinbarungen sollten deshalb mit der Hausbank verhandeln, ob bessere Konditionen auch ohne Umschuldung gewährt werden können. Ist dies nicht der Fall, hilft die Umschuldung – entweder hausintern oder alternativ bei einem attraktiveren Wettbewerber.

[ad]

Grundsätzlich können laufende Kredite unter Berücksichtigung einer dreimonatigen Kündigungsfrist jederzeit gekündigt werden – frühestens jedoch sechs Monate nach der Auszahlung des Kredites. Beim Wechsel zu einem anderen Kreditinstitut übernimmt in der Regel die neue Bank die Kündigung des Altkredites.

Sinnvoll kann eine Umschuldung auch dann sein, wenn Verbraucher mehrere kleinere Kredite zu einem Kredit zusammenlegen wollen. Oder wenn permanent der Dispositionskredit in Anspruch genommen wird, denn Dispositionszinsen sind meist deutlich höher als die Zinsen von Ratenkrediten.

[ad]

Das gegenwärtige Zinstief bietet die Gelegenheit, bestehende Darlehen auf den Prüfstand stellen und bei Bedarf durch eine Umschuldung ihre Zinskosten senken.

* Kredit aufgenommen Mitte 2010, effektiver Jahreszins: 9,0 Prozent, 60 Monate Laufzeit, Umschuldung nach 30 Monate

** abzüglich möglicher Vorfälligkeitsentschädigungen von maximal 1,0 Prozent der Restschuld