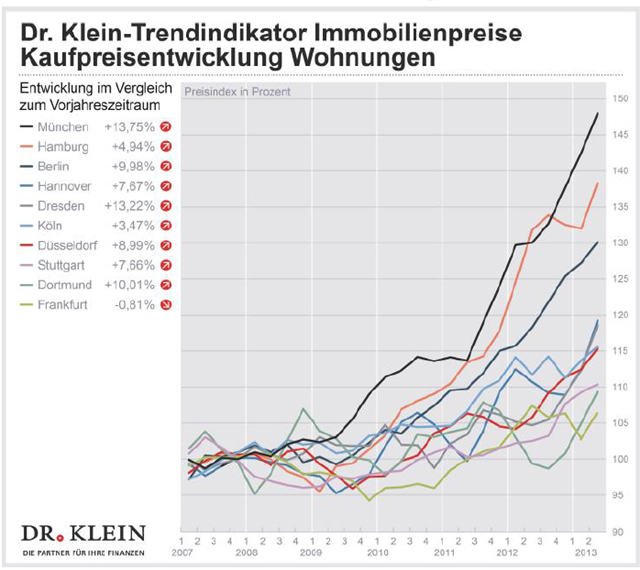

Steigende Kaufpreise werden durch niedrigere Finanzierungskosten kompensiert. Das ist die Kernaussage des Dr. Klein-Trendindikator Immobilienpreise DTI für das erste Halbjahr 2013. Im ersten Halbjahr 2013 haben sich die tatsächlichen Kaufpreise für Eigentumswohnungen und Häuser in den größten Metropolregionen Deutschlands im Vergleich zum Vorjahr teilweise stark verteuert. Allein in Frankfurt am Main gaben die Wohnungspreise leicht um 0,81 Prozent nach.

Steigende Kaufpreise werden durch niedrigere Finanzierungskosten kompensiert. Das ist die Kernaussage des Dr. Klein-Trendindikator Immobilienpreise DTI für das erste Halbjahr 2013. Im ersten Halbjahr 2013 haben sich die tatsächlichen Kaufpreise für Eigentumswohnungen und Häuser in den größten Metropolregionen Deutschlands im Vergleich zum Vorjahr teilweise stark verteuert. Allein in Frankfurt am Main gaben die Wohnungspreise leicht um 0,81 Prozent nach.

[ad]

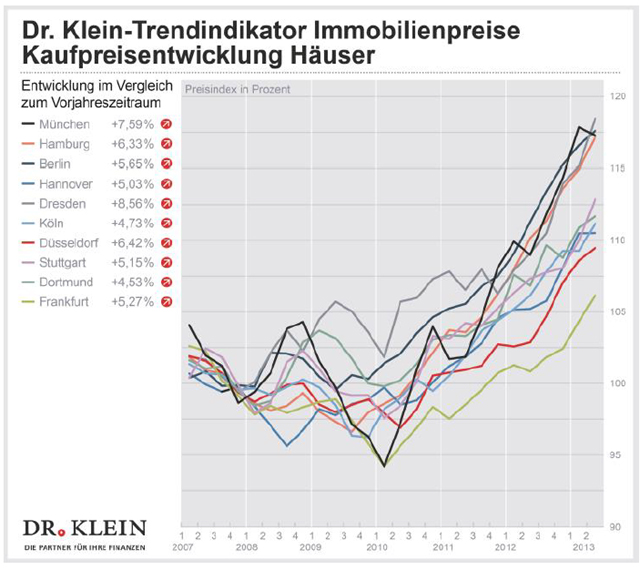

Auf dem Hausmarkt verzeichnet Dresden mit 8,56 Prozent den stärksten Preisanstieg im Vergleich zum Vorjahr. Damit liegt die Preissteigerung in der sächsischen Landeshauptstadt über der des Münchner (+7,59 Prozent) und Düsseldorfer Hausmarktes (+6,42 Prozent). In Hamburg und Berlin nehmen die tatsächlichen Kaufpreise für Ein- und Zweifamilienhäuser um 6,33 Prozent beziehungsweise 5,65 Prozent zu.

„Die Preisentwicklung auf dem deutschen Wohnungsmarkt führt ganz klar München an, wo sich Eigentumswohnungen innerhalb eines Jahres um 13,75 Prozent verteuert haben“, berichtet Stephan Gawarecki, Vorstandssprecher der Dr. Klein & Co. AG. „Mit 13,22 Prozent und 10,01 Prozent haben die Wohnungspreise auch in Dresden und Dortmund unerwartet stark zugelegt – jedoch von einem geringeren Ausgangsniveau aus.“ Es folgen Berlin und Düsseldorf mit Preiszuwächsen von 9,98 Prozent beziehungsweise 8,99 Prozent.

[ad]

Sinkende Finanzierungskosten überkompensieren steigende Kaufpreise

Eine Sonderauswertung von EUROPACE, dem Marktplatz für Immobilienfinanzierungen, Bausparen und Ratenkredite, zeigt, dass die tatsächlichen Kaufpreise für Wohnimmobilien deutschlandweit zwischen Januar 2009 und August 2013 im Schnitt um 16,5 Prozent angestiegen sind. Im gleichen Zeitraum ist die Standardrate für ein Darlehen von 150.000 Euro mit zehnjähriger Sollzinsbindung, einem Beleihungsauslauf von 80 Prozent und zweiprozentiger Tilgung um 29,4 Prozent zurückgegangen.

„Im Vergleich zu den angezogenen Kaufpreisen für Wohneigentum sind die Finanzierungskosten überproportional gesunken“, stellt Hans Peter Trampe, Vorstand der Dr. Klein & Co. AG, fest. „Obwohl die Baufinanzierungszinsen seit Mai 2013 um etwa 0,50 Prozent gestiegen sind, ist das Zinsniveau im historischen Vergleich immer noch niedrig. Die gesunkenen Finanzierungskosten haben somit eine größere Hebelwirkung als die Kaufpreissteigerungen.“ Die Experten von Dr. Klein empfehlen Erwerbern lange Zinsbindungen von mehr als zehn Jahren sowie Tilgungsraten von mindestens zwei Prozent. So kann das attraktive Zinsniveau bei einer schnellen Entschuldung lange festgeschrieben werden. Auch die Wohnungswirtschaft schlägt diesen Weg ein. „Hoch im Kurs stehen bei Wohnungsunternehmen Finanzierungskombinationen, die Zinsänderungsrisiken ausschalten und so das attraktive Zinsniveau langfristig sichern. Dazu zählen Kombinationen mit Bauspardarlehen“, berichtet Trampe.