Die Deutschen werden immer älter: Für die Versicherungssysteme hat diese eigentlich positive Entwicklung zwei Auswirkungen: Zum Einen muss die private Altersversorgung so gestaltet werden, dass die Versorgungslücken der gesetzlichen Rente oft über Jahrzehnte geschlossen werden können. Andererseits wächst mit der Langlebigkeit die Anzahl der Pflegefälle. Nach wissenschaftlichen Prognosen soll die Zahl der Pflegebedürftigen in Deutschland von derzeit mehr als 2,4 Millionen Menschen auf 4,5 Millionen im Jahr 2050 steigen.

Pflegekosten bedrohen die Existenz

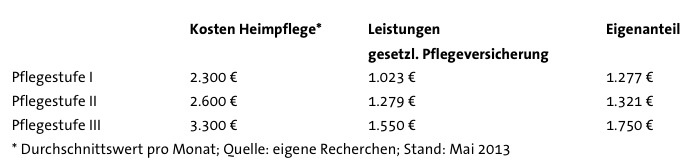

Schon heute ist Pflege sehr kostspielig und wird künftig noch teurer werden. Abhängig vom Grad der Pflegebedürftigkeit und dem regionalen Standort kostet die Pflege im Heim, inklusive Unterbringung und Verpflegung, monatlich bis rund 3.300 Euro. Die Gesetzliche Pflegeversicherung deckt von den Gesamtkosten einen nur vergleichsweise geringen Teil ab. Bei Heimunterbringung in Pflegestufe I sind das 1.023 Euro im Monat, in Pflegestufe II 1.279 Euro und in Pflegestufe III nur 1.550 Euro. Den Rest der Pflegekosten muss der Patient selbst aufbringen.

Falls aber die Einnahmen des Pflegepatienten, beispielsweise Rentenzahlungen, nicht reichen, müssen vorhandene Vermögenswerte mit der Zeit aufgezehrt werden. Auch sind Kinder zum Unterhalt verpflichtet und haften deshalb für Ihre Eltern.

Deshalb ist private Pflegevorsorge sinnvoll und existenziell nötig. Denn nur die Kombination aus gesetzlicher und privater Pflegeversicherung garantiert beides: die optimale Versorgung des Patienten sowie die Vermeidung existenzieller Risiken insbesondere bei den Angehörigen, weil die Finanzierung der Pflege auf Dauer gesichert ist.

Gesetzliche Pflegeversicherung reicht bei weitem nicht Die gesetzliche Pflegeversicherung ist letztlich nicht viel mehr als ein Tropfen auf dem heißen Stein, wie die nachfolgende Tabelle zeigt:

„Pflege-Bahr“ – staatliche Förderung nutzen

Neuerdings fördert der Staat auch die private Pflegevorsorge. „Pflege-Bahr“ lautet die dafür griffige Bezeichnung, die auf den aktuellen Bundesgesundheitsminister Daniel Bahr zurückgeht. Die Förderung beträgt fünf Euro im Monat, demnach 60 Euro jährlich. Dadurch lässt sich der eigene finanzielle Aufwand bei der privaten Pflegevorsorge spürbar verringern.

Wichtig: Die private Pflegevorsorge sollte auf die individuellen Wünsche und Bedürfnisse abgestimmt sein.

Unterschiedliche Strategien, ein einziges Ziel

Der staatlich geförderte „Pflege-Bahr“ allein reicht nicht aus. Deshalb sollte er mit einer weiteren Pflegevorsorge kombiniert werden. Das kann auf unterschiedliche Weise geschehen. Ausschlaggebend ist, dass die Strategie zu den individuellen Bedürfnissen passt.

Drei sinnvolle Konzepte im Überblick:

Altersvorsorge mit Pflegeoption: Allgemein bekannt ist längst, dass die gesetzliche Rente später letztlich nur das Existenzminimum abdeckt, aber für einen sorgenfreien Lebensabend nicht ausreicht. Sinnvoll ist deshalb, die private Altersvorsorge mit einer Pflegeoption zu kombinieren. Mit dieser Strategie lässt sich die vereinbarte Rente im Falle einer Pflegebedürftigkeit spürbar aufbessern. Zugleich schützt man sein Vermögen und das der Kinder vor den finanziellen Risiken einer Pflegebedürftigkeit. Ob die Pflegeoption später überhaupt genutzt wird, entscheidet der Versicherte selbst.

Pflegerente: Diese bietet vielfältige Gestaltungsmöglichkeiten und weit reichende Flexibilität. So können Versicherte die Höhe ihrer monatlichen Pflegerente und auch die Leistungskomponenten frei und individuell gestalten.

Private Pflegezusatzversicherung: Sie ergänzt und erweitert die Leistungen der staatlich geförderten „Pflege-Bahr“-Versicherung. Diese Form der privaten Pflegevorsorge bietet eine Reihe unterschiedlicher Vorteile wie den Verzicht auf Wartezeiten und zahlreiche Assistance-Leistungen.

So erfreulich die vor allem mit dem medizinischen Fortschritt verbundene steigende Lebenserwartung auch ist, Langlebigkeit hat bisweilen auch ihren (hohen) Preis. Zum Pflegefall kann jeder werden. Deshalb sollte auch jeder zumindest in finanzieller Hinsicht ausreichende Vorsorge für diesen Ernstfall treffen.