Die verbilligte Vermietung an Verwandte oder Freunde kann sich sehr positiv auf die Steuer auswirken, da die Einnahmen niedrig sind und trotzdem die Kosten für die Immobilie in voller Höhe geltend gemacht werden können.

Die verbilligte Vermietung an Verwandte oder Freunde kann sich sehr positiv auf die Steuer auswirken, da die Einnahmen niedrig sind und trotzdem die Kosten für die Immobilie in voller Höhe geltend gemacht werden können.

Steuerberaterin Bettina M. Rau-Franz weist aber darauf hin, dass derjenige, der bei der Vermietung einer Wohnung an Angehörige eine zu geringe Miete verlangt, Steuervorteile verlieren kann.

Wer eine Immobilie vermietet, hat einerseits Einnahmen in Form von Mieten, die in der Rubrik „Einkünfte aus Vermietung und Verpachtung“ als Einnahmen zu versteuern sind. Dem stehen andererseits Ausgaben und Abschreibungen gegenüber, die diese Einnahmen mindern. Dazu zählen zum Beispiel die Zinsen, die für das Immobiliendarlehen zu zahlen sind, die Abschreibung auf die Immobilie, der Aufwand für die Hausverwaltung oder für Instandhaltungsaufwendungen. In manchen Fällen sind die Ausgaben und die Abschreibungen höher als die Mieteinnahmen, so dass sich der Immobilienbesitz steuermindernd auswirkt.

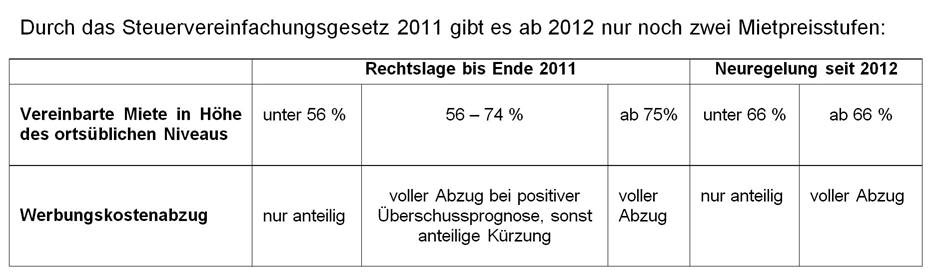

Wer seine Immobilie aber vergünstigt an Verwandte vermietet, muss für Steuerberaterin Bettina M. Rau-Franz einiges beachten: „Liegt die von den Verwandten zu entrichtende Miete deutlich unter der ortsüblichen Vergleichsmiete, kann der Vermieter einen Teil der Steuervorteile verlieren. Die Miete muss mindestens 66 Prozent der ortsüblichen Vergleichsmiete betragen, um die Werbungskosten vollständig (zu 100 Prozent) beim Finanzamt geltend machen zu können. Liegt sie darunter, kürzt das Finanzamt anteilig die Kosten. Eine Vermietung zu einem Preis von weniger als 66 Prozent der ortsüblichen Vergleichsmiete an Angehörige kann also sehr nachteilig für den Vermieter sein“.

Somit ist einiges zu beachten: Zunächst kann zur Überprüfung der ortsüblichen Miete der Mietspiegel der jeweiligen Stadt oder Gemeinde in Anspruch genommen werden. Um auf Nummer sicher zu gehen, sollten diese Werte regelmäßig überprüft werden und die Miete möglichst über der Marke von 66 Prozent gehalten werden. Die verbilligte Vermietung an Angehörige wirkt als Steuersparmodel.

Die Nebenkosten bleiben bei dieser Rechnung außen vor. Beläuft sich die vereinbarte Nettomiete auf 66 Prozent oder mehr des ortsüblichen Preisniveaus für vergleichbaren Wohnraum, erkennt das Finanzamt ohne weiteres alle Kosten an. Verlangt der Mieter weniger Miete, kann er die Kosten der Immobilie anteilig nur in dem Verhältnis steuerlich abziehen, in dem die vereinbarte Miete zur ortsüblichen Miete steht. Vermieter, die ihren Wohnraum bisher billiger an nahe Angehörige vermieten, sollten die Miete so schnell wie möglich auf mindestens 66 Prozent des ortsüblichen Niveaus anheben, um Steuernachteile zu vermeiden.

„Neben den steuerlichen Grundsätzen müssen auch Regelungen der Vertragsgestaltung beachtet werden. Der Mietvertrag zwischen dem Vermieter und dem Angehörigen muss einem Fremdvergleich standhalten. Der Vertrag muss daher immer so ausgestaltet sein, dass dieser auch problemlos einem Dritten zur Unterschrift vorgelegt werden könnte. Alle Vertragsbestandteile müssen während der Dauer des Mietverhältnisses natürlich auch eingehalten werden. Dies betrifft vor allem die Mietzahlungen. Das Finanzamt akzeptiert keine Überweisung auf das Konto des Vermieters, die kurz darauf wieder zurückgezahlt wird und… das Finanzamt tut sich auch schwer mit Barzahlungen“, erlärt Steuerberaterin Bettina M. Rau-Franz.

Darüber hinaus hat das höchste deutsche Finanzgericht, der Bundesfinanzhof in München (BFH), in weiteren Punkten klärend geurteilt:

• Die Miete sollte eindeutig als Kalt- oder Warmmiete vereinbart sein (Urteil 28.07.2004, Aktenzeichen IX B 50/04).

• Eine Vermietung innerhalb der familiären Haushaltsgemeinschaft wird nicht anerkannt (Urteil 15.02.2005, Aktenzeichen IX R 16/04).

• Der Vermieter sollte die Wohnung nicht mitbenutzen können (Urteil 7.6.1994, Aktenzeichen IX R 121/92).

Danke für diesen informativen Artikel! Es zeigt sich, dass es doch einige Stolpersteine gibt, über die man Bescheid wissen sollte.