Wohneigentum ist in den meisten Regionen noch erschwinglich – trotz steigender Immobilienpreise. Möglich ist dies nicht zuletzt durch das historisch niedrige Zinsniveau. Steigende Kaufnebenkosten wie die Grunderwerbsteuer erschweren jedoch Interessenten die Eigentumsbildung und wirken investitionshemmend. So wollen auch Hessen und Saarland dieses Jahr noch die Grunderwerbsteuer anheben.

Wohneigentum ist in den meisten Regionen noch erschwinglich – trotz steigender Immobilienpreise. Möglich ist dies nicht zuletzt durch das historisch niedrige Zinsniveau. Steigende Kaufnebenkosten wie die Grunderwerbsteuer erschweren jedoch Interessenten die Eigentumsbildung und wirken investitionshemmend. So wollen auch Hessen und Saarland dieses Jahr noch die Grunderwerbsteuer anheben.

„Der Erwerb von Wohneigentum ist ein wichtiger Bestandteil der privaten Altersvorsorge“, so Stephan Gawarecki, Vorstandssprecher der Dr. Klein & Co. AG. „So bietet der Staat auf der einen Seite Anreize für Investitionen in das private Wohneigentum in Form von vergünstigten KfW-Programmen oder Wohn-Riester-Angeboten. Auf der anderen Seite haben in den letzten Monaten einige Bundesländer die Grunderwerbsteuer erhöht. Hessen und das Saarland sehen in den nächsten Monaten ebenfalls noch eine Anhebung vor. Dadurch erhöhen die Länder die finanziellen Hürden beim Immobilienerwerb“, wundert sich Gawarecki.

[ad]

Ein bereits im Jahr 2012 im Auftrag der Bundesvereinigung Spitzenverbände der Immobilienwirtschaft (BSI) erstelltes Gutachten zeigt, dass der Steuerwettlauf der Länder vor allem zulasten junger Familien ausgetragen wird. Und das, obwohl die Städte und Gemeinden gerade auf deren Zuzug angewiesen sind. In der Regel sind es weniger Singles und Paare ohne Kinder als vielmehr junge Familien, die sich für den Erwerb einer Wohnimmobilie interessieren. „Außerdem treibt das natürlich auch die Mieten in die Höhe“, erläutert Gawarecki weiter. „Und das führt dann zum Ruf nach einer staatlichen Mietpreisbremse.“

Die Grunderwerbsteuer wird beim Erwerb von unbebauten oder bebauten Grundstücken, von Gebäuden auf fremdem Grund (z.B. Ferienhäuser auf Pachtgelände) und von grundstücksgleichen Rechten wie Sondernutzungsrechten und Erbbaurechten erhoben. Ausnahmen von der Besteuerung erfolgen nur bei Erbschaften, Schenkungen oder Erwerbsvorgängen zwischen Ehe- beziehungsweise Lebenspartnern oder Personen, die in gerader Linie verwandt sind.

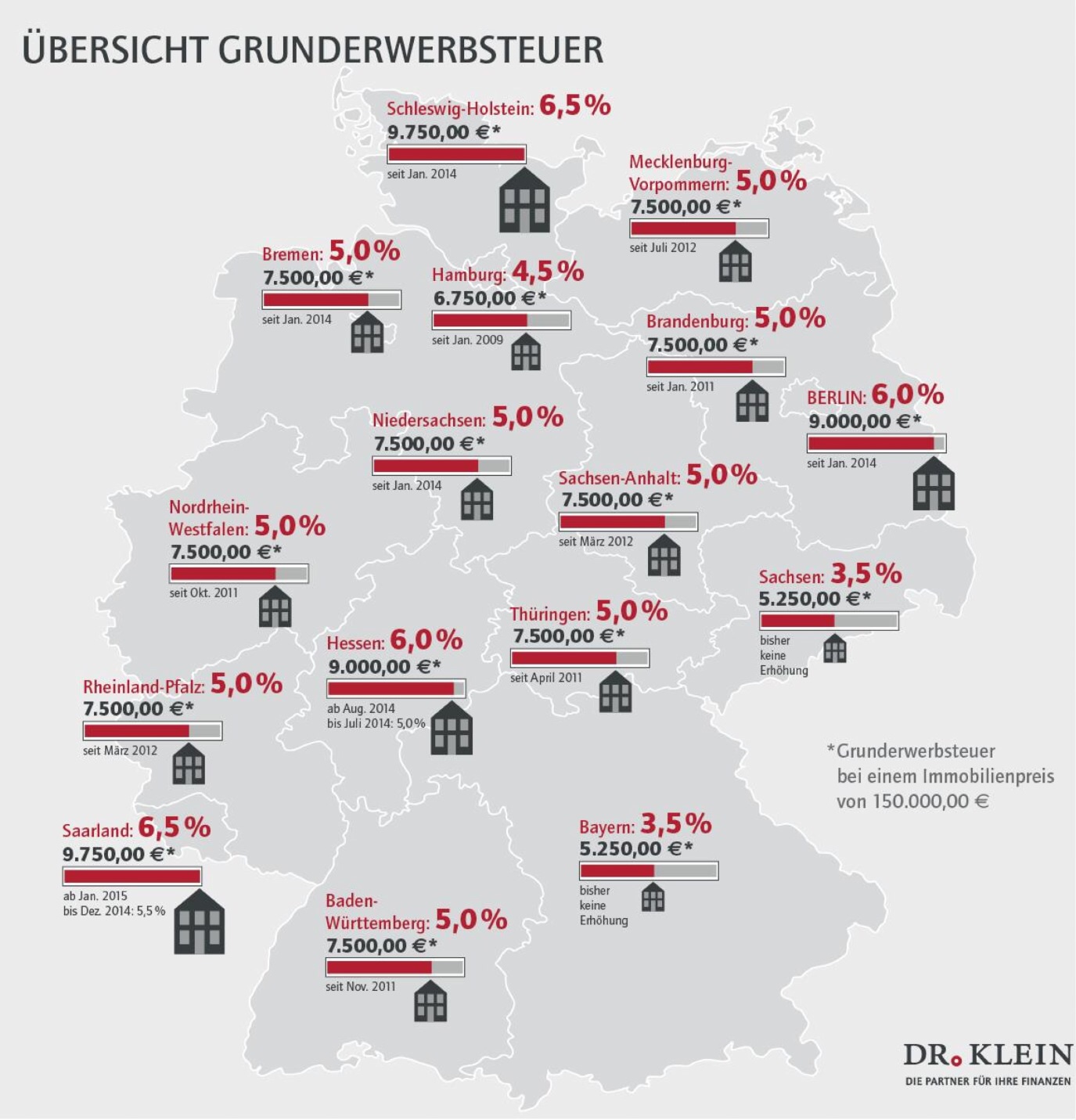

Länder nutzen Niedrigzinsphase zur Erhöhung der Grunderwerbsteuer

Zwischen 1998 und August 2006 lag die Grunderwerbsteuer bundesweit bei einem Einheitssatz von 3,5 Prozent des Kaufpreises. Seit September 2006 dürfen die Bundesländer den Steuersatz selbst festlegen. Allein Bayern und Sachsen haben ihn bei 3,5 Prozent belassen. In Berlin, Bremen, Niedersachsen und Schleswig-Holstein wurde die Grunderwerbsteuer zum 1. Januar 2014 – zum Teil erneut – angehoben. Schleswig-Holstein ist aktuell mit 6,5 Prozent Spitzenreiter. Ab August 2014 plant Hessen die Erhöhung von 5,0 Prozent auf 6,0 Prozent. Das Saarland will die Steuer ab dem 1. Januar 2015 von 5,5 Prozent ebenfalls auf den „Spitzensteuersatz“ von 6,5 Prozent anheben.

„Für Berlin bedeutet das zum Beispiel, dass Häuslebauer bei dem Erwerb einer Immobilie mit einem Kaufpreis von 150.000 Euro mit einem Satz von 6,0 Prozent inzwischen 9.000 Euro Grunderwerbsteuer zahlen müssen“, erklärt Gawarecki. „Im vergangenen Jahr wären hierfür bei dem damaligen Satz von 5,0 Prozent 7.500 Euro fällig gewesen.“ Zwischen dem 1. Januar 2007 und dem 31. März 2012 hätten Erwerber in Berlin bei einem Satz von 4,5 Prozent 6.750 Euro zahlen müssen. In Bayern und Sachsen werden noch heute nur 5.250 Euro Grunderwerbsteuer fällig, in Schleswig-Holstein dafür sogar 9.750 Euro. „Warum müssen wir in Lübeck gut 85 Prozent mehr Grunderwerbssteuer zahlen als in Passau?“

Zinsaufschlag von bis zu zehn Prozent – oder keine Küche

„Und mit dem reinen Steueraufschlag ist es ja noch nicht getan! Die Grunderwerbssteuern zählen zu den Nebenkosten, die bei einer Baufinanzierung in der Regel aus dem angesparten Eigenkapital beglichen werden“, erklärt der Experte von Dr. Klein – Deutschlands größtem Baufinanzierungs-Franchiser mit mehr als 300 Beratern an gut 140 Standorten bundesweit. „Können Sie die Erhöhung nicht mehr aus Ihren Rücklagen bestreiten, müssen Sie die Darlehenssumme erhöhen. Somit erhöhen sich die Gesamtkosten des Darlehens bis zur vollständigen Rückzahlung und, je nach dem, bei welcher Bank Sie anfragen, auch der Anteil der Finanzierung am Kaufpreis – und damit die Zinsen.“ Gawarecki warnt: „Je nach Konstellation kann das einen Zinsaufschlag von bis zu zehn Prozent bedeuten – statt beispielsweise 2,0 zahle ich dann also 2,2 Prozent. Klingt erst mal nicht nach viel, aber über die Darlehenslaufzeit von 10 oder 15 Jahren kommen da schnell ein paar zusätzliche Tausender zusammen.“

Die Alternativen: Der eigentlich vom Eigenkapital geplante Kauf der schicken Einbauküche muss erst einmal auf Eis gelegt werden. Oder das Auto bleibt die ersten Jahre im Regen stehen, weil nun das Geld fürs Carport fehlt. Oder Sie gehen zu einem unabhängigen Berater. Im großen Angebotsportfolio von Anbietern wie Dr. Klein finden sich zum Glück immer auch Finanzierungspartner, die beim Beleihungsauslauf großzügiger sind, so dass der Aufschlag geringer ausfällt – oder ganz entfällt.