Für viele Marktteilnehmer überraschend senkte die Europäische Zentralbank (EZB) in der ersten Novemberwoche den Leitzins, zu dem sich die Banken Geld bei der EZB leihen können, auf einen historisch niedrigen Satz von 0,25 Prozent. Der EZB-Präsident, Mario Draghi, begründete – den innerhalb des EZB-Gremiums kontrovers diskutierten Schritt – mit einer schwachen Konjunktur gerade in den südeuropäischen Ländern und einer niedrigen Inflationserwartung in der Eurozone. „Auf die langfristigen Hypothekenzinsen hat die Leitzinssenkung keinen direkten Einfluss. Die Baufinanzierungszinsen sind seither sogar leicht angestiegen. Deshalb gilt weiterhin: wer kann, sollte sich die niedrigen Zinsen möglichst lange sichern“, sagt Stephan Gawarecki, Vorstandssprecher von Dr. Klein.

Für viele Marktteilnehmer überraschend senkte die Europäische Zentralbank (EZB) in der ersten Novemberwoche den Leitzins, zu dem sich die Banken Geld bei der EZB leihen können, auf einen historisch niedrigen Satz von 0,25 Prozent. Der EZB-Präsident, Mario Draghi, begründete – den innerhalb des EZB-Gremiums kontrovers diskutierten Schritt – mit einer schwachen Konjunktur gerade in den südeuropäischen Ländern und einer niedrigen Inflationserwartung in der Eurozone. „Auf die langfristigen Hypothekenzinsen hat die Leitzinssenkung keinen direkten Einfluss. Die Baufinanzierungszinsen sind seither sogar leicht angestiegen. Deshalb gilt weiterhin: wer kann, sollte sich die niedrigen Zinsen möglichst lange sichern“, sagt Stephan Gawarecki, Vorstandssprecher von Dr. Klein.

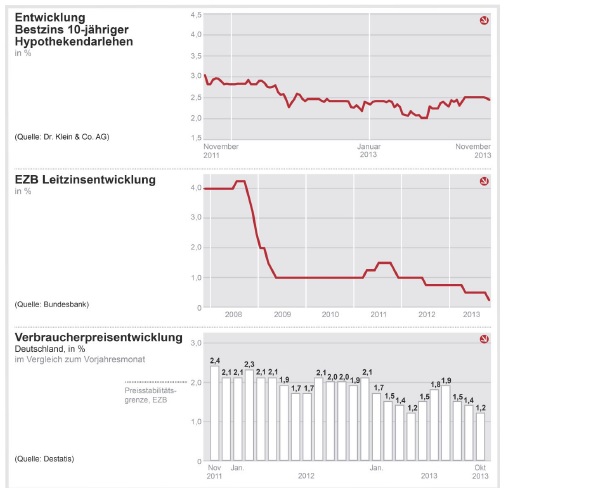

Der Leitzins ist nicht entscheidend für die Baufinanzierungskonditionen

Die Baufinanzierungszinsen verbilligten sich in Deutschland, nachdem die Zahlungsunfähigkeit in den USA durch einen politischen Kompromiss abgewendet werden konnte und absehbar ist, dass die amerikanische Zentralbank die Niedrigzinspolitik fortsetzen wird, seit Mitte Oktober um knapp 0,20 Prozentpunkte. Seit der EZB-Zinssenkung zogen die Zinsen sogar wieder leicht um 0,10 Prozentpunkte an. Hintergrund ist, dass die EZB-Zinssenkung keinen direkten Einfluss auf die Baufinanzierungszinsen hat. Vielmehr ist dafür das Zinsniveau von Pfandbriefen entscheidend, welches sich wiederrum an den Renditen deutscher Staatsanleihen orientiert. „In wirtschaftlich unsicheren Zeiten fragen Investoren vermehrt deutsche Staatsanleihen als Hort der Sicherheit nach, was zu sinkenden Renditen und damit zu sinkenden Baufinanzierungszinsen führt“, sagt Stephan Gawarecki.

Schwankungen bei den Baufinanzierungszinsen für attraktive Finanzierung nutzen

„Da wir für die nächsten vier Wochen stark schwankende Zinsen erwarten, empfehlen wir Kunden, sich bei kurzfristigen Zinsrückgängen die günstigen Darlehenskonditionen zu sichern“, sagt Gawarecki. Wichtig ist, auf Grund des niedrigen Zinsniveaus, auf jeden Fall eine Mindesttilgung von zwei Prozent oder mehr zu vereinbaren, um die Rückzahlungsdauer des Darlehens nicht zu lang werden zu lassen. Ein Rechenbeispiel: Schließt ein Hauskäufer ein Darlehen mit einem Sollzins von 2,90 Prozent ab und tilgt nur mit einem Prozent, wird das Darlehen bei gleichbleibendem Sollzins erst in 47 Jahren zurückgeführt sein. Wird die Tilgung bei gleichen Annahmen hingegen auf zwei Prozent festgesetzt, vergehen nur 31 Jahre bis zur vollständigen Rückzahlung des Darlehens. Darüber hinaus sollten Immobilienfinanzierer auch längere Zinsbindungen (15 bis zu 30 Jahre) wählen, um das Risko eines deutlich gestiegenen Zinsniveaus bei Anschlussfinanzierungen zu vermindern bzw. ganz auszuschließen. Eine weitere Alternative zur Zinsabsicherung ist es, Darlehen mit einem Bausparvertrag zu kombinieren, was die Planungssicherheit ebenfalls deutlich erhöht.